例えば1ドルが 110円から120円に上がると "円安ドル高" とセットで定型句のように言われますが、

私はこの思考停止で発せられる常套句に強い違和感があります。

今回は為替と現状についてもう少し真面目に考えてみました。

Contents

昨今の為替

上図は今年3月頭からのドルと円の為替レート (UDSJPY, 日足) です。

ロシアのウクライナ侵攻で世界がざわつき始めたころ、

今年の3月初旬から急激な "円安ドル高" が進んでいます。

GW前から5月一杯は少し落ち着いていましたが、

月が替わるのを待たずして、助走を開始して第二波が再始動しているようにも見えます。

そんな情勢を受けてニュース等で、

「本日の為替相場は一時 xxx.xx を付けるなど円安, ドル高が進み、xxぶりの高値を~」

のような報道を見聞きすることが多かったように思います。

冒頭にも触れましたが私は思考停止で発せらるこの定型句に強い違和感があります。

まずは、その違和感の理由を説明したいと思います。

通貨の価値を考える

通貨の価値を考える際に、よくやられるのは基軸通貨の米ドルと比較して、

自国の通貨の価値が上がった、下がったと考える方法です。

ドル円(USDJPY) を取り上げて円安, 円高と言っているのは恐らくこのためです。

USDJPY の変動も、もちろん円の価値に相関はありますが、

実際には基軸通貨の米ドルといえど、その価値は変動しています。

このことを念頭に考えると 1ドルが 110円から111円になったからと言って、

必ずしもそれだけ円安になったとは言い切れないことになります。

世界通貨全体を見るとやや円高で、単にそれにもましてドル高が進んだだけかもしれません。

これでは的確な市場判断ができないので、当然あれこれ考える人もたくさんいるわけで、

有名なもののひとつに、ドルインデックスがあります。

詳細な解説は各所に頼むとして、主要な通貨の適当な加重平均によって算出され、

基準:100 は起点の 1973年のようです。

My インデックス?

N 個の通貨の価値, 変動を考えます。

これを為替のペアの変動から決定しようとします。

為替は通貨の価値の比だと思うと constraint は比のみなので、

N 個の通貨の相対価値しか求まりません。

全通貨の価値がすべて 10倍になっても為替としては不変だからです。

したがって自由度は N-1 です。

最後の1つは、全通貨の価値の積が1という制限で自動的に求まります。

通貨のペアは N個の通貨に対して NC2 あります。

N=2 で為替変動そのもの, N=3 以上で自由度に対して over-constraint でフィットになります。

実際にはマイナー通貨同士のペアは取引量や情報の質の問題で除外しますが、

それでも組み合わせの数は二乗に近い速度で増えるので、

ある程度以上の N を考えれば条件としては問題ないでしょう。

私は今回主要8通貨を考えることにしました。

# ウェイトは取引通貨量の割合で掛けることにしました。

さて、このようにして求めた通貨の相対価値変動と USDJPY を見比べてみることにします。

お前の作った指標なんぞに興味は無い?

まぁ、そう言わずちょっと見ていってください。

My インデックスで振り返る為替

上図は冒頭で掲載した3月初旬からの USDJPY (上) と、

先の方法で計算した 米ドル, 円 の相対価値変動 (下) です。

いずれも開始時点の 3/2 の数字で規格化しています。

まずはオレオレ指標の妥当性から。

下のグラフの赤青のチャートをみてください。

このチャートが 3/2 起点の米ドルの相対価値の変動です。

どこかでドルインデックスを調べてもらうと、同じ形をしていると思います。

下のグラフの白黒チャートはちょっと珍しい(?) 円の相対変動です。

# まぁ米ドルのチャートがドルインデックスと同じ形なので、

# ドルインデックスを USDJPY で割ると同じものが得られますが。

改めて USDJPY をみると3月から続く一見、一辺倒の "円安ドル高" チャートですが、

- 3月: 超円安

- 4月: 円安 & ドル高

- 5月: 円高 & ドル高 → 円安 & ドル安

- 6月: 超円安...?

と、その内訳は常に "円安, ドル高" 一辺倒だったわけではないのです。

別の見方をすると4月初旬から5月末にかけて USDJPY は 5% 程度上昇していますが、

その間、円は波打ちながらも同じ水準に戻っています。

USDJPY の上昇5%分は純粋に USDの高騰から来ています。

その頃はあちこちで「"円安", ドル高~」と聞こえてきたように思いますが、

実は急激な円安は3月末で落ち着いていて、騒がれている頃はむしろドル高が効いていたのです。

違和感の正体

これこそが違和感の正体でした。

ドル円が高騰しているとき、必ずしも常に "円安, ドル高" ではないし、

特に明示的に言及されない, ドル円が停滞しているときでも、

(他の主要通貨と比較して) "円安, ドル安" や "円高, ドル高" が進行している場合もあるのです。

証券会社等、金融系のサービスでも同様の安易な "円安, ドル高" が乱用されています。

これを言わば金融のプロが、客や世間に向かって "解説" している訳ですから、

極論「風説の流布」的と言われても仕方ないのではないかとおもいます。

(当然, 彼らはそれが単純な "円安, ドル高" でないことを知っているはずです)

3月の円安より恐ろしいこと

2022年3月から始まる "円安, ドル高" は、ドル円が急激に高騰し、

それに付随して物価に次第に反映されることで、多くの人が知るところになりました。

その時、多くの人が "円安" を強く意識する機会になったと思います。

でも、先のチャートにはまだ続き(前)があるんです。

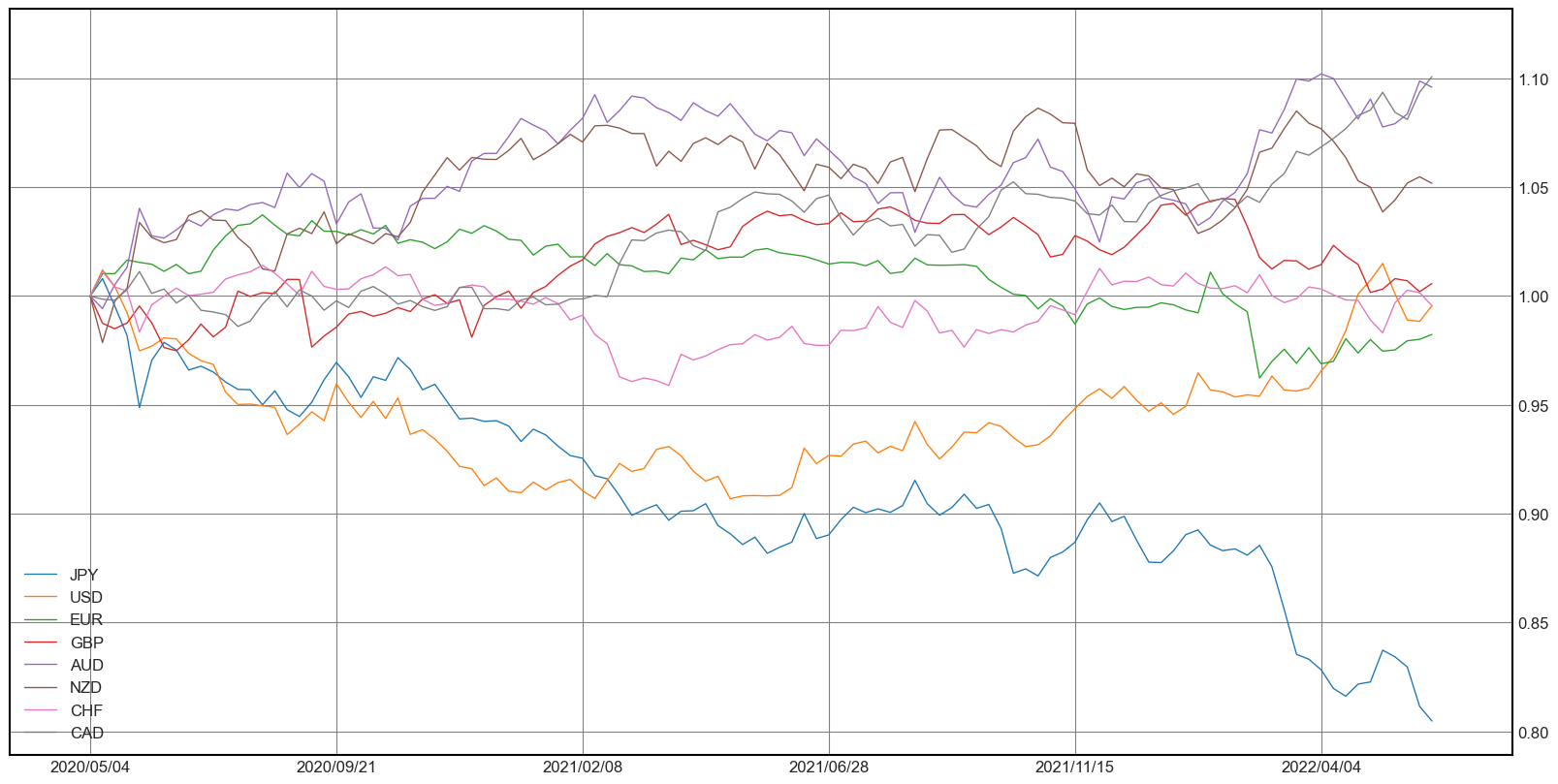

上の図は、前述の方法で計算した円の相対変動を週足で 2020年5月を起点にプロットしたものです。

2020年5月は、新型コロナが世界中に拡がり始め、世界的な問題として各国で取り組みが始まった頃でしょうか。

日本でも4月中旬に初めての緊急事態宣言が出されました。

実はその頃を起点に考えると、2022年3月までの2年弱の間になんと 12% もの円安がゆっくりと進行していたのです。

大きく報じられた 2022年3月の円安はその半分の 6% です。

もちろんひと月の間に急にということで認識されやすい面もあると思います。

しかしなぜ、2020年5月からのこれほど大きな "円安" を多くの人が問題として気に留めなかったのでしょうか?

再びドル円の為替レート, ドルと円の相対変動を比較してみます。

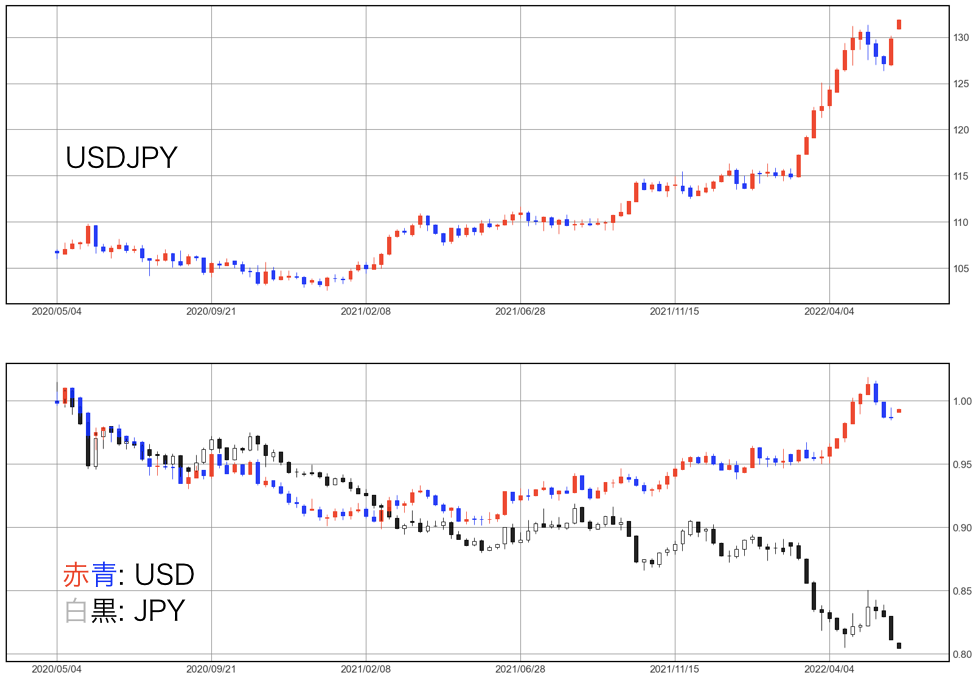

上図は、2020年5月からの USDJPY (上) と、

先の方法で計算した 米ドル, 円 の相対価値変動 (下) です。

いずれも開始時点の 2020年5月 の数字で規格化しています。

2020年5月, 実はこの頃アメリカではコントロール可能なあるパラメータを変更して、

意図的に米ドルの価値が下がる(ことを厭わない) 政策を実施していました。

一方、無策だった日本の円も (コントロールできていない状態で) 次第に下がっていました。

米ドルと円は時に交わり, 時にリンクしながら下がっていたので、

USDJPY (上) の為替チャートを見てもあまり陽には見えなかったのでしょう。

さて、1年弱が立ったころ、特に欧米ではワクチンが一巡し、

感染者は引き続き爆増の中にもかかわらず、コロナ禍の出口政策とともに、

アメリカでも "コントロール可能" なパラメータの変更(という目論見)が意識されます。

そうやって米ドルは自体は底を打って反転しますが、

USDJPY 為替レートでは 110, 114円という精神的, 履歴的なボーダーで固着化し、

そのせいで時には 円も友連れに上昇し、でも実態とそぐわないのでどこかで何かの拍子に修正され, 反落します。

2021年10月頃の円の下落は恐らくそう解釈できるものだと思います。

そして2022年3月、その "コントロール可能" なパラメータを実際に戻す第一歩が行われ、

いよいよ始まるその後の継続的な変更の目論見から USDJPY は火柱をあげることになったのでしょう。

こうして米ドルの相対価値が 2020年5月の元の水準に戻ることで、

2年にも及ぶ 20% もの円安が目に見える形になったのが現在の状況と解釈できると思います。

つまり、今回はアメリカの意図的な政策による米ドル安環境を隠れ蓑に、

USDJPY が大きく変動しない状況の元、水面下で円安が進行しており、

アメリカの政策が元に近づくに連れ、それが露見してきたということになります。

USDJPY が高騰して "円安, ドル高" と騒がれている時よりもずっと前から、

変動に乏しい USDJPY 下でずっと大きな "円安 (, ドル安)" がひっそりと進行していたということです。

蛇足: "コントロール可能" なパラメータ とは?

年10% レベルの大きな円安を隠し, また露見させた、アメリカの政策パラメータは何か?

各所で専門家が解説されていることなので、そちらを参照していただく方が確実ですが、

以下に私の理解を蛇足として残しておきます。

そのパラメータはずばり、政策金利(とその目論見, 例えば米国債10年の利回りなど)です。

前述の通り2020年5月は、新型コロナが世界中に拡がり始め、世界的な問題として各国で取り組みが始まった頃です。

その少し前の3, 4月は、迫りくる新型コロナの不安から株価が急落していました。

アメリカの代表的な指標, DJI(NYダウ) は直前から40%程度も下落しました。

そのためアメリカは高かった政策金利を一気に引き下げました。

企業はお金を調達しやすい環境になり、市場はお金でじゃぶ付けになり株価を下支えします。

そのおかげで、相変わらず先行の不透明なコロナ禍にも関わらず、

半年ほどで株価は元の水準に回復し、その後もその勢いのまま株価は上がり続けました。

ただしこの方法はなかなかの劇薬で、このまま株価が上昇し続けると激しいインフレに繋がるので、

市場が回復し落ち着いてきた頃, 加熱気味になってきた頃に、

アメリカ政府はインフレ抑制のために政策金利を上げ始めるだろうという目論見が先行します。

金利をあげることで、今度は市場からお金を減らして流れを悪くするイメージです。

そして実際に政策金利を上げ始めたのが 2022年3月という訳です。

アメリカを例に挙げましたが、他の主要先進国も似たような政策を取りました。

では日本はどうでしょうか?

古くはバブル崩壊の傷が癒えぬため 2000年より前にゼロ金利政策を実施,

2016からはマイナス金利政策が実施されるなど、

経済対策を目的として20年以上も常態的に金利を引き下げたままなのです。

そのため、コロナ対策としてアメリカのような政策は取ることができず、

各種給付金や "Go to" のような金のバラマキ政策しか選択肢が無かったとも言えます。

(その実施方法等の良し悪しは私にはわかりませんが、方法論としては同じベクトルだと思います)

アメリカが高い政策金利だった状態でバランスしていたのが 105 円前後だった訳ですから、

本来、アメリカが政策金利を一気に引き下げた時点で、

その引き下げ分だけ "円高, ドル安" に大きく振れるべきだったのでしょう。

2010年代は政情不安などリスクオフ時は円が買われ, 急激な円高になっていたように思います。

だけど、2022年5月にはそれが来なかった。

今改めて振り返ると、そのあたりが今回の大きな円安のシグナルだったのかもしれませんね。

ちなみに他の6ヶ国を加えた主要8通貨の 2020年5月来の相対推移を以下に置いておきます。

円の弱さがだけが際立ってますね。